Regulations経理に関する規制

1. 事業年度・業務報告書

-

1)事業年度

少額短期保険業者の事業年度は、4月1日から翌年3月31日までである。

保険業法第272条の15 -

2)業務報告書

少額短期保険業者は、事業年度ごとに、業務および財産の状況を記載した業務報告書を作成し、内閣総理大臣に提出しなければならない。

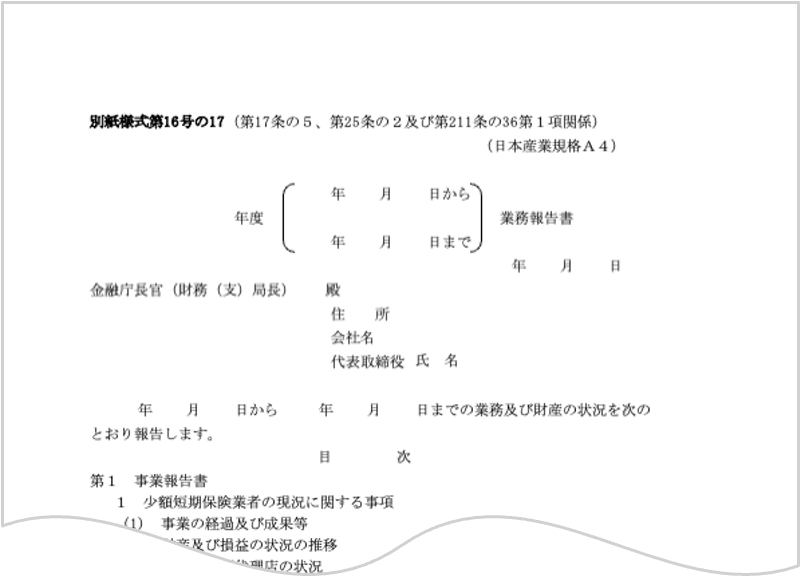

保険業法第272条の16第1項業務報告書は、事業報告書、附属明細書、株主総会に関する事項等に関する書面、貸借対照表、損益計算書、キャッシュ・フロー計算書、株主資本等変動計算書、および保険金等の支払能力の充実の状況に関する書面に分けて、別紙様式第16号の17により作成し、事業年度終了後4ヶ月以内に提出しなければならない。

保険業法施行規則第211条の36第1項 / 保険業法施行規則別紙様式第16号の17さらに、資本金の額が3億円以上の少額短期保険業者は、業務報告書のほか、中間業務報告書を作成し、内閣総理大臣に提出しなければならない。

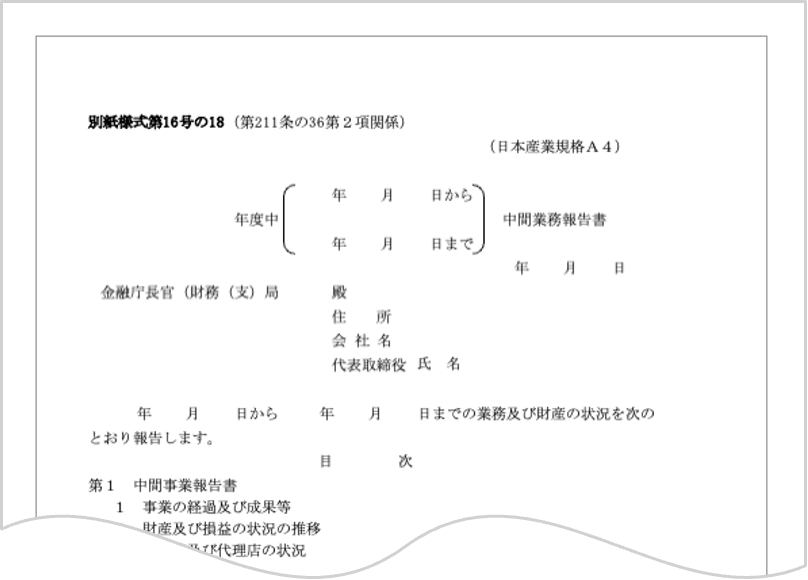

保険業法第272条の16第2項中間業務報告書は、事業年度開始の日から当該事業年度の9月30日までの間の業務および財産の状況について、中間事業報告書、中間貸借対照表、中間損益計算書、中間キャッシュ・フロー計算書 、中間株主資本等変動計算書および保険金等の支払能力の充実の状況に関する書面に分けて、別紙様式第16号の18により作成し、当該期間終了後3ヶ月以内に提出しなければならない。

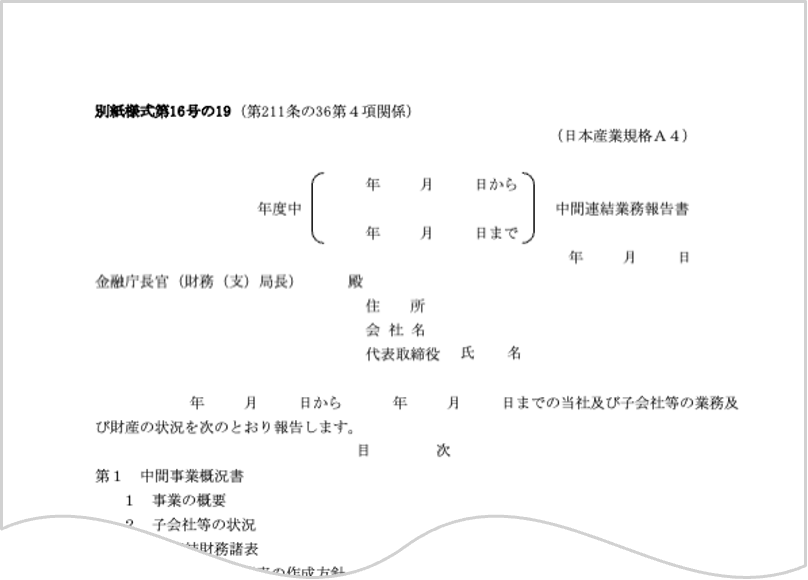

保険業法施行規則第211条の36第2項 / 保険業法施行規則別紙様式第16号の18また、特定少額短期保険業者が子会社等を有する場合には、特定少額短期保険業者およびその子会社等の業務および財産の状況を連結して記載した中間業務報告書および業務報告書を作成し、中間業務報告書は当該期間終了後3ヶ月以内、業務報告書は事業年度終了後4ヶ月以内に内閣総理大臣に提出しなければならない。

保険業法第272条の16第3項 / 保険業法施行規則第211条の36第3項 / 保険業法施行規則別紙様式第16号の19 保険業法施行規則別紙様式第16号の20

2.ディスクロージャー

-

1)ディスクロージャー(説明書類)

少額短期保険業者は、事業年度ごとに、業務および財産の状況に関する事項を記載した説明書類(ディスクロージャー)を作成し、営業所または事務所に備え置き、公衆の縦覧に供しなければならない。

保険業法第272条の17また、特定少額短期保険事業者で子会社等を有する場合には、当該保険会社および当該子会社等につき連結して業務および財産の状況に関する事項を記載した説明書類を作成し、営業所または事務所に備え置き、公衆の縦覧に供しなければならない。

保険業法第111条第2項 / 保険業法施行規則第211条の36さらに、少額短期保険業者は、保険契約者その他の顧客が当該少額短期保険業者およびその子会社等の業務・財産の状況を知るために参考となるべき事項の開示に努めなければならない。

保険業法第111条第6項業務および財産の状況に関する事項を記載した説明書類は、電磁的記録をもって作成することができる。

保険業法第111条第3項説明書類が電磁的記録をもって作成されているときは、営業所または事務所において電磁的記録に記録された情報を電磁的方法により不特定多数の者が提供を受けることができる状態に置くことで、備え置き・公衆の縦覧とみなす。

保険業法第111条第4項説明書類の備え置き・公衆の縦覧の期間は、事業年度経過後4ヶ月以内に縦覧を開始し、翌事業年度の説明書類の縦覧を開始するまでの間とする。

保険業法第111条第5項 -

2)ディスクロージャーに記載する事項

1.保険業法施行規則第211条の37(必須項目) 一 少額短期保険業者の概況及び組織に関する次に掲げる事項 イ 経営の組織 ロ 株式会社にあっては、持株数の多い順に十以上の株主に関する次に掲げる事項 - (1)氏名(株主が法人その他の団体である場合には、その名称)

- (2)各株主の持株数

- (3)発行済株式の総数に占める各株主の持株数の割合

ハ 相互会社にあっては、基金拠出額の多い順に五以上の基金拠出者に関する次に掲げる事項 - (1)氏名(基金拠出者が法人その他の団体である場合には、その名称)

- (2)各基金拠出者の基金拠出額

- (3)基金の総額に占める各基金拠出額の割合

ニ 取締役及び監査役(委員会設置会社にあっては、取締役及び執行役)の氏名及び役職名 ホ 会計参与設置会社にあっては、会計参与の氏名 二 少額短期保険業者の主要な業務の内容 三 少額短期保険業者の主要な業務に関する次に掲げる事項 イ 直近の事業年度における業務の概況 ロ 直近の三事業年度における主要な業務の状況を示す指標等として次に掲げる事項 - (1)経常収益

- (2)経常利益又は経常損失

- (3)当期純利益又は当期純損失(相互会社にあっては、当期純剰余又は当期純損失)

- (4)資本金の額及び発行済株式の総数(相互会社にあっては、基金(法第56条の基金償却積立金を含む)の総額)

- (5)純資産額(法第272条の4第1項第3号の純資産額)

- (6)総資産額

- (7)責任準備金残高

- (8)有価証券残高

- (9)保険金等の支払能力の充実の状況を示す比率(ソルベンシー・マージン比率)

- (10)配当性向(株式会社のみ)

- (11)相互会社にあっては、第30条の4の規定により計算した額に占める第30条の5第1項第1号の社員配当準備金及び同項第2号の社員配当平衡積立金に積み立てる額の合計額の割合

- (12)従業員数

- (13)正味収入保険料の額

ハ 直近の二事業年度における業務の状況を示す指標等として別表に掲げる事項 ニ 責任準備金の残高として別表に掲げる事項 四 少額短期保険業者の運営に関する次に掲げる事項 イ リスク管理の体制 - (1)再保険先会社名

- (2)再保険を付す際の方針

- (3)再保険カバーの入手方法

- (4)主要な集積リスクである地震災害リスク及び台風災害リスクについて、当該リスクが発生した場合に適用される再保険の種類、再保険スキーム上の上限額設定にあたっての考え方等具体的な再保険の内容

ロ 法令遵守の体制 ハ 次に掲げる場合の区分に応じ、それぞれ次に定める事項 - (1)指定少額短期保険業務紛争解決機関が存在する場合 当該少額短期保険業者が法第272条の13の2第1項第1号に定める少額短期保険業務に係る手続実施基本契約を締結する措置を講ずる当該手続実施基本契約の相手方である指定少額短期保険業務紛争解決機関の商号又は名称

- (2)指定少額短期保険業務紛争解決機関が存在しない場合 当該少額短期保険業者の法第272条の13の2第1項第2号に定める少額短期保険業務に関する苦情処理措置及び紛争解決措置の内容

五 少額短期保険業者の直近の二事業年度における財産の状況に関する次に掲げる事項 イ 貸借対照表、損益計算書、キャッシュ・フロー計算書(連結財務諸表を作成しない場合)、及び株主資本等変動計算書(相互会社にあっては、剰余金処分又は損失処理に関する書面及び基金等変動計算書) ロ 保険金等の支払能力の充実の状況(法第272条の28において準用する法第130条各号に掲げる額に係る細目として別表に掲げる額を含む) ハ 次に掲げるものに関する取得価額又は契約価額、時価及び評価損益 - (1)有価証券

- (2)金銭の信託

ニ 公衆の縦覧に供する書類について会社法(相互会社にあっては、法)による会計監査人の監査を受けている場合にはその旨 ホ 貸借対照表、損益計算書、及び株主資本等変動計算書(相互会社にあっては、剰余金処分計算書又は損失処理計算書及び基金等変動計算書)について、金融商品取引法第193条の2の規定に基づき公認会計士又は監査法人の監査証明を受けている場合にはその旨 六 事業年度の末日において、当該少額短期保険業者が将来にわたって事業活動を継続するとの前提に重要な疑義を生じさせるような事象又は状況その他当該少額短期保険業者の経営に重要な影響を及ぼす事象(以下この号において「重要事象等」という。)が存在する場合には、その旨及びその内容、当該重要事象等についての分析及び検討内容並びに当該重要事象等を解消し、又は改善するための対応策の具体的内容 2.保険業法施行規則第211条の37第1項第3号ハ(別表1)(必須項目) 項目 記載する事項 主要な業務の状況を示す指標等 一 保険種目の区分ごとの正味収入保険料の額及び元受正味保険料の額 二 保険種目の区分ごとの支払再保険料の額 三 保険種目の区分ごとの保険引受利益の額 四 保険種目の区分ごとの正味支払保険金の額及び元受正味保険金の額 五 保険種目の区分ごとの回収再保険金の額 保険契約に関する指標等 一 主要な保険契約に係る保険期間の区分ごとの契約者(社員)配当金の額 二 保険種目の区分ごとの正味損害率及び正味事業費率並びにその合算率 三 保険種目の区分ごとの再保険に付した部分の控除を考慮しない発生損害額及び損害調査費の合計額の既経過保険料(当該事業年度の既経過期間に対応する責任に相当する額として計算した金額をいう。以下この号において同じ。)に対する割合及び事業費の既経過保険料に対する割合並びにその合算率 四 保険契約を再保険に付した場合における当該再保険を引き受けた主要な保険会社等(第211条の52において準用する第71条第1項各号に掲げる者をいう。次号及び第6号において同じ。)の数 五 保険契約を再保険に付した場合における当該再保険を引き受けた保険会社等のうち支払再保険料の額が大きいことにおいて上位を占める五の保険会社等に対する支払再保険料の割合 六 保険契約を再保険に付した場合における当該再保険を引き受けた主要な保険会社等の適格格付機関(金融庁長官が別に指定する者(平成19年金融庁告示第28号)をいう。)又は海外においてこれと同等の実績を有する格付業者による格付に基づく区分ごとの支払再保険料の割合 七 未だ収受していない再保険金の額 経理に関する指標等 一 保険種目の区分ごとの支払備金の額及び責任準備金の額 二 利益準備金及び任意積立金の区分ごとの残高 三 損害率の上昇に対する経常利益又は経常損失の額の変動 資産運用に関する指標等 一 現預金、元本補てんの契約のある金銭信託(外貨建てのものを除く。)、有価証券、運用資産計、総資産の区分ごとの残高及び総資産に対する割合 二 現預金、元本補てんの契約のある金銭信託(外貨建てのものを除く。)、有価証券、小計、その他、合計の区分ごとの利息配当収入の額及びその他、合計を除く区分ごとの運用利回り 三 保有有価証券の種類別(国債、地方債、政府保証債、金融商品取引法第2条第1項第3号に規定する有価証券、合計の区分をいう。)の残高及び合計に対する構成比 四 国債、地方債、政府保証債、金融商品取引法第2条第1項第3号に規定する有価証券、合計の区分ごとの保有有価証券利回り 五 有価証券の種類別(国債、地方債、政府保証債、金融商品取引法第2条第1項第3号に規定する有価証券の区分をいう。)の残存期間別残高 3.保険業法施行規則第211条の37第1項第3号二(別表2)(必須項目) 区分 普通責任準備金 異常危険準備金 契約者配当準備金 合計 死亡保険

火災保険

賠償責任保険

傷害保険

医療保険

その他の保険計 (記載上の注意)

- 各社の実態に応じ、主な保険種類を記載する。

- 「保険種目の区分」は、原則として以下に掲げる区分に応じて開示を行うものとする。ただし、更に詳細な開示区分を行う場合については、以下に掲げる区分の内訳として開示を行うものとする。

- また、複数の給付の組み合わせによる保険契約で、保険料を区分できないものは、保険料の比率が大きい区分で開示を行うものとし、主要な保険給付について内訳を別途注記する。

- (イ)死亡保険

- (ロ)火災保険

- (ハ)賠償責任保険(自転車保険含む)

- (ニ)傷害保険

- (ホ)医療保険

- (ヘ)その他

- 普通責任準備金、異常危険準備金および契約者配当金等の額を記載すること。

4.保険業法施行規則第211条の37第1項第3号ホ(別表3)(必須項目) 項目 記載する事項 法第272条の28において準用する法第130条第1号に係る細目 一 第211条の59第1項第1号に規定する額(純資産の部合計額(社外流出予定額、評価・換算差額等、繰延資産を控除) 二 第211条の59第1項第2号に規定する額(価格変動準備金) 三 第211条の59第1項第3号に規定する額(異常危険準備金) 四 第211条の59第1項第4号に規定する額(一般貸倒引当金) 五 第211条の59第1項第5号に規定する額(その他有価証券評価差額) 六 第211条の59第1項第6号に規定する額(土地含み損益) 七 平成18年金融庁告示第14号第2条第3項の規定により第211条の59第1項第7号に規定する金融庁長官が定めるものの額に算入することができる額(契約者配当準備金、将来利益、税効果相当額、負債性資本調達手段等) 八 法第272条の28において準用する法第130条第1号に掲げる額のうち、一から七までに掲げるもの以外のものの合計額 法第272条の28において準用する法第130条第2号に係る細目 一 第211条の60第1号に規定する額(平成18年金融庁告示第14号第3条第1項第2号に規定する額を除く。)(保険リスク相当額) 二 第211条の60第2号に規定する額(資産運用リスク(=価格変動リスク+信用リスク+子会社等リスク+再保険リスク+再保険回収リスク)相当額) 三 第211条の60第3号に規定する額(経営管理リスク相当額) 四 平成18年金融庁告示第14号第3条第1項第2号に規定する額(巨大災害リスク相当額) 5.任意記載項目 項目 記載する事項 1 経営理念・社是等 2 代表者メッセージ 3 顧客本位の業務運営の原則にかかる自社の取り組み方針 4 顧客本位の業務運営の原則にかかる自社の取り組み状況やKPI公表 5 勧誘方針 6 広報関連のトピックス 7 事業展開の内容 8 自社販売商品の紹介 9 個人情報保護方針(プライバシーポリシー) 10 反社会的勢力への対応方針 11 少額短期保険制度について 12 保険契約締結の流れについて

3.経理

-

1)収益等の計上

少額短期保険業者の収益等の計上については、下記のとおり取り扱うものとする。

少額短期保険業者向けの監督指針Ⅱ-2-1-4ただし、一般に公正妥当と認められる会計基準に照らし、より合理的かつ妥当な計上方法がある場合には、下記にかかわらず、当該計上方法により取り扱うことができる。

- 元受保険料の計上

決算締切日までに入金報告書および申込書その他保険料計上に必要な書類が到着している契約については、すべて当該事業年度の収入に計上すること。

ただし、上記書類が決算締切日までに到着したもので、内容不備のため保険料率の審査決定、保険責任の有無の確認ができなかったものについてはこの限りでないこと。

なお、決算処理にあたっては、上記書類の遅延ないし内容の不備の解消に特に留意し、計上保険料の翌年度へのずれ込み、または計上洩れを極力防止するよう努めること。

- 回払保険料の計上

回払保険料の計上については、初回保険料はイ)に準じて取扱うものとし、次回以後保険料については、決算締切日までに当該契約の約款に定める保険料支払期日応当月が到来しているものは当該事業年度の収入として計上すること。

- 求償権および残存物の経理

保険金の支払いにより契約者から取得した求償権または残存物については、当該求償権の行使(裁判の判決または当事者間の合意がないものは除く。)または残存物の売却によって回収が見込まれる金額を当該事業年度の支払備金から控除して経理すること。

- 元受保険料の計上

-

2)事業費の償却

少額短期保険業者は、会社の成立後の最初の5事業年度の事業費に係る金額等を、貸借対照表の資産の部に計上することができる。この場合、当該計上した金額を当該少額短期保険業者の成立後10年以内に償却しなければならない。

保険業法第113条 / 保険業法施行規則第211条の40事業費等には、会社の成立後の最初の5事業年度の事業費のほかに、会社の成立により発起人が受領する報酬、その他の特別の利益および会社の負担する設立に関する費用、および開業準備のために支出した金額が含まれる

保険業法施行規則第61条の2 -

3)契約者配当

少額短期保険業者である株式会社は、契約者配当を行う場合は、公正かつ衡平な分配をするための基準に従い、行わなければならない。

保険業法第114条また、少額短期保険業者である株式会社が契約者配当を行う場合には、保険契約の特性に応じて設定した区分ごとに、契約者配当の対象となる金額を計算し、以下のいずれかの方法により、またはそれらの方法の併用により行わなければならない。

保険業法施行規則第211条の41契約者配当の計算方法 ① 保険契約者が支払った保険料および保険料として収受した金銭を運用することによって得られる収益から、保険金、返戻金その他の給付金の支払、事業費の支出その他の費用等を控除した金額に応じて分配する方法 ② 契約者配当の対象となる金額をその発生の原因ごとに把握し、それぞれ各保険契約の責任準備金、保険金その他の基準となる金額に応じて計算し、その合計額を分配する方法 ③ その他上記①および②号に掲げる方法 なお、少額短期保険業者である株式会社が契約者配当に充てるため積み立てる準備金は、契約者配当準備金とする。

保険業法施行規則第211条の42第1項 -

4)準備金の積立

- 責任準備金

少額短期保険業者は、毎決算期において、保険契約に基づく将来における債務の履行に備えるため、責任準備金を積み立てなければならない。

保険業法第116条第1項なお、再保険を付した場合は、その再保険に付した部分に相当する責任準備金を積み立てないことができる。

保険業法施行規則第71条第1項準備金の種類 準備金の内容 普通責任準備金 次の①または②うちいずれか大きい金額 - 未経過保険料(収入保険料を基礎として、未経過期間に対応する責任に相当する額として計算した金額)

- 当該事業年度における収入保険料の額から、当該事業年度に保険料を収入した保険契約のために支出した保険金、返戻金、支払備金および当該事業年度の事業費を控除した金額

異常危険準備金 保険契約に基づく将来の債務を確実に履行するため、将来発生が見込まれる危険に備えて計算した金額 契約者配当準備金等 契約者配当準備金およびこれに準ずるもの 異常危険準備金の積立ては、金融庁長官が定める積立ておよび取崩しに関する基準によるものとする。ただし、少額短期保険業者の業務または財産の状況等に照らし、やむを得ない事情がある場合には、金融庁長官が定める積立てに関する基準によらない積立てまたは取崩しに関する基準によらない取崩しを行うことができる。

保険業法施行規則第211条の46第2項 - 支払備金

少額短期保険業者は、毎決算期において、保険金、返戻金その他の給付金で、保険契約に基づいて支払義務が発生したものその他これに準ずるものとして内閣府令で定めるものがある場合において、保険金等の支出として計上していないものがあるときは、支払備金を積み立てなければならない。

保険業法第117条第1項支払備金の種類 積立て金額 保険契約に基づいて支払義務が発生した保険金等(当該支払義務に係る訴訟が係属しているものを含む。)のうち、少額短期保険業者が毎決算期において、まだ支出として計上していないものがある場合

保険業法施行規則第73条第1項第1号当該支払のために必要な金額(未払金) まだ支払事由の発生の報告を受けていないが保険契約に規定する支払事由が既に発生したと認める保険金等がある場合

保険業法施行規則第73条第1項第2号その支払のために必要なものとして金融庁長官が定める金額(IBNR備金) - 価格変動準備金

少額短期保険業者は、毎決算期において、その所有する株式その他の価格変動による損失が生じ得る資産について、それぞれの資産の帳簿価額に同表の積立基準の欄に掲げる率を乗じて計算した金額の合計額以上を価格変動準備金として積み立てなければならない。

保険業法第115条第1項この場合において、当該価格変動準備金の限度額は、毎決算期において保有する資産をそれぞれ同表の上欄に掲げる資産に区分してそれぞれの資産の帳簿価額に同表の積立限度の欄に掲げる率を乗じて計算した金額の合計額とする。

保険業法施行規則第211条の44対象資産 積立基準 積立限度 国債およびその他の有価証券 0.2/1000 5/1000 子会社株式 1.5/1000 50/1000

- 責任準備金

-

5)保険計理人

- 関与事項

少額短期保険業者は、取締役会において保険計理人を選任し、保険料の算出方法その他の事項に係る保険数理に関する事項として内閣府令で定めるものに関与させなければならない。

保険業法120条第1項保険計理人の関与事項 ① 保険料の算出方法 ② 責任準備金の算出方法 ③ 契約者配当または社員に対する剰余金の分配に係る算出方法 ④ 支払備金の算出 ⑤ その他保険計理人がその職務を行うに際し必要な事項 - 保険計理人の要件

保険計理人は、保険数理に関して必要な知識および経験を有する者として、以下のいずれかの該当する者でなければならない。

保険業法第120条第2項保険計理人の要件に該当する者 ① 公益社団法人日本アクチュアリー会の正会員であり、かつ、保険数理に関する業務に3年以上従事した者 ② 公益社団法人日本アクチュアリー会の準会員(資格試験のうち5科目以上に合格した者に限る。)であり、かつ、保険数理に関する業務に5年以上従事した者 少額短期保険業者の場合、保険計理人は必ずしも常に業務に従事する役職員である必要はない。多くの少額短期保険業者は、外部のコンサルティング会社またはアクチュアリーファームに所属するアクチュアリーと保険計理人に関する業務委託契約を締結し、保険計理人に就任してもらっている。

- 保険計理人の選任等

少額短期保険業者は、保険計理人を選任したとき、または保険計理人が退任したときは、遅滞なく、その旨を内閣総理大臣に届け出なければならない。

保険業法第120条第3項 - 保険計理人の確認業務

保険計理人は、毎決算期において、次の①〜③の基準により、下表の保険計理人の確認事項について確認しなければならない。

保険業法施行規則211条の51保険計理人の確認基準 ① 責任準備金が適正に積み立てられていること。 ② 契約者配当または社員に対する剰余金の分配が適正に行われていること。 ③ 将来の時点における資産の額として合理的な予測に基づき算定される額が、当該将来の時点における負債の額として合理的な予測に基づき算定される額に照らして、少額短期保険業の継続の観点から適正な水準に満たないと見込まれること。 保険計理人の確認事項 ① 保険計理人は、毎決算期において、次に掲げる事項について、内閣府令で定めるところにより確認し、その結果を記載した意見書を取締役会に提出しなければならない。

保険業法第121条第1項- (ア)保険契約に係る責任準備金が健全な保険数理に基づいて積み立てられているかどうか。

保険業法第121条第1項第1号 - (イ)契約者配当または社員に対する剰余金の分配が公正かつ衡平に行われているかどうか。

保険業法第121条第1項第2号 - (ウ)将来の収支を保険数理に基づき合理的に予測した結果に照らし、保険業の継続が困難であるかどうか。

保険業法施行規則第79の2第1項第1号イ / 保険業法施行規則211条の50 - (エ)保険金等の支払能力の充実の状況が保険数理に基づき適当であるかどうか。

保険業法施行規則第79の2第1項第1号ロ - (オ)保険契約に係る支払備金が、健全な保険数理に基づいて積み立てられているかどうか。

保険業法施行規則第79の2第2項

② 保険計理人は、意見書を取締役会に提出した後、遅滞なく、その写しを内閣総理大臣に提出しなければならない。

保険業法第121条第2項③ 内閣総理大臣は、保険計理人に対し、意見書の写しについてその説明を求め、その他その職務に属する事項について意見を求めることができる。

保険業法第121条第3項 - (ア)保険契約に係る責任準備金が健全な保険数理に基づいて積み立てられているかどうか。

- 関与事項

その他の各項目に関する規制は以下よりご覧いただけます。